Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Vedoucí investičních strategií

Tento obsah je marketingový materiál.

Zde je přehled nejdůležitějších otázek a názorů, o kterých jsme diskutovali.

Pravděpodobně jsme již zažili vrchol celních sazeb, ale ne vrchol celní nejistoty. Průměrná efektivní celní sazba již vzrostla z 2,5 % na více než 20 %, což je nejvyšší úroveň od 30. let 20. století. Tvrdé údaje zatím stále odrážejí dopad poptávky, která byla předzásobena, protože společnosti a spotřebitelé spěchali s nákupem zboží před očekávaným zvýšením cel.

To je však pouze první fáze.

Zatím jsme neviděli skutečné údaje, které by ukázaly, jak se projevuje přetrvávající nejistota a zvýšené celní náklady. Vzhledem k tomu, že tato nejistota se promítá do podnikatelských rozhodnutí, očekáváme výraznější zpomalení reálné ekonomické aktivity - výroby, náboru zaměstnanců a investic. Stručně řečeno, úrokový šok je sice za námi, ale skutečné škody na růstu se teprve začínají projevovat.

Jsou neuvěřitelně ambiciózní - a velmi nereálné v tradičních časových horizontech. Podle deníku Wall Street Journal se Trumpův tým zaměřuje na šest dvoustranných obchodních dohod týdně, zatímco v minulosti trvalo i několik let, než se dokončí jediná dohoda. A nejde jen o snížení hlavních celních sazeb. Každá dohoda by se musela týkat celé řady citlivých oblastí - cel, netarifních překážek, pravidel původu a digitálních obchodních rámců - které obvykle vyžadují náročná jednání napříč právními, regulačními a politickými oblastmi.

Obchodní dohody jsou složité, protože neřeší jen přístup na trh, ale vyžadují také mechanismy pro řešení sporů, standardy prosazování a vzájemnou důvěru - nic z toho nelze snadno urychlit. Pokus o vyjednání desítek takových dohod najednou by znamenal zásadní odklon od minulých obchodních strategií, takže by vypadal neuvěřitelně ambiciózně.

Cla působí jako daň na obchod - zvyšují náklady podniků, narušují dodavatelské řetězce a v konečném důsledku ovlivňují růst. V krátkodobém horizontu se podniky mohou snažit předzásobit dovoz před zvýšením cel, což dočasně zvýší poptávku. Postupem času však vyšší vstupní náklady snižují marže podniků, spotřebitelské ceny rostou a konkurenceschopnost klesá.

Společnosti, které nemohou přenášet náklady, mohou omezit investice nebo propouštět zaměstnance. V průběhu času se dopady cel promítají do pomalejší ekonomické aktivity, slabších zisků a křehčího trhu práce. Sazby sice mohou způsobit jednorázový nárůst inflace v souvislosti s obnovením cen, ale mnohem více poškozují růst než dlouhodobou dynamiku inflace.

Fed je zaseknutý ve vyčkávacím režimu - a pravděpodobně se nepohne, dokud se nezmění tvrdá data. Jedním z nejtěžších úkolů posledních tří let bylo vypořádat se s rozdílem mezi měkkými údaji (průzkumy, sentiment) a tvrdými údaji (zaměstnanost, spotřeba). Právě teď jsme svědky oslabování periferních údajů - od zpracovatelského průmyslu až po obchod - ale velká hlavní čísla stále vypadají relativně odolně.

Cla zvyšují pravděpodobnost, že Fed nakonec zareaguje, ale možná pomaleji, než trhy očekávají. Trh práce, na který se Fed zaměřuje, je zaostávajícím ukazatelem. Kromě toho jsme svědky předzásobení poptávky - ze strany výrobců, průmyslových podniků a dokonce i spotřebitelů - což by mohlo způsobit, že údaje za období od března do června budou vypadat silnější, než jaký je ve skutečnosti trend.

Fed je velmi opatrný, pokud jde o preventivní kroky, zejména po eskalaci celních sazeb ve dnech 2.-3. dubna. Představte si, že by na začátku dubna spěchali se snížením sazeb - jen aby se o několik dní později situace dramaticky změnila v důsledku 90denní pauzy a návratu Číny k jednání. Riziko, že bude vypadat jako politicky reaktivní, je příliš vysoké.

Pokud tedy tvrdé údaje - zejména o pracovních místech a spotřebě - jasně nepřeváží, Fed pravděpodobně nebude jednat dříve než v červenci. Pro zdůvodnění kroku potřebují skutečné zhoršení, ne jen prognózy nebo měkké ukazatele.

Podniky nyní stojí před dvěma možnostmi: zvýšit ceny nebo snížit marže. Vzhledem k tomu, že spotřebitelé jsou dnes mnohem více omezeni než v roce 2020 - bez fiskálních stimulů a nadměrného polštáře úspor - je pravděpodobnějším výsledkem snížení marží. Společnosti jako Walmart již daly jasně najevo, že přenést vyšší náklady na spotřebitele je v současném prostředí mnohem těžší.

Rok 2025 jsme zahájili s očekáváním přibližně 13% zisky růstu indexu S&P 500. S nárůstem průměrných sazeb o zhruba 5 procentních bodů se však tento obrázek jeví jako stále méně reálný. Historická analýza citlivosti naznačuje, že zvýšení cel o 5 p.b. by mohlo přímo snížit růst zisku na akcii v indexu S&P 500 přibližně o 2 %. Když k tomu připočteme širší tlaky způsobené zpomalením poptávky a erozí marží, celkový dopad by se mohl přiblížit 8-10 %. To by znamenalo, že očekávání růstu zisků se pohybují kolem 3-5 %, což je výrazný pokles oproti prognózám na začátku roku.

Stručně řečeno, cla nejsou jen daní na obchod - nastavují významnou brzdu ziskovosti podniků, přičemž vlnové efekty pravděpodobně zasáhnou i trh práce.

Ano - a rizika se zvyšují. Tón kolem cel a Fedu se zmírnil, ale fundamenty se nezlepšily. Politická nejistota zůstává vysoká, smysluplné stimuly se stále zdají být vzdálené a ocenění je stále nepříjemně vysoké. Správci fondů mezitím agresivně opouštějí americká aktiva.

V období výsledkové sezóny se situace zhoršuje, jak bylo uvedeno výše. Současně jsou ocenění stále napjatá. Termínový P/E indexu S&P 500 zůstává o jednu standardní odchylku nad svým desetiletým průměrem. Nyní tedy máme před sebou brutální kombinaci: klesající odhady ziskovosti a trh, který by měl logicky požadovat vyšší rizikové prémie - což znamená, že nás čekají nižší násobky P/E. Toto nastavení nepodporuje vysoké úrovně indexu.

Z technického hlediska zůstává index S&P 500 zranitelný, dokud se obchoduje pod svým 200denním klouzavým průměrem, který se v současnosti pohybuje kolem hodnoty 5 747. Dokud se indexu nepodaří tuto úroveň přesvědčivě získat zpět, zůstává cesta nejmenšího odporu směrem dolů.

Rozhodně je to stále nejasnější. Z hlediska struktury mají Spojené státy stále obrovské výhody - a zatím neexistují žádné skutečné alternativy k technologiím, inovacím, síle rozvah, globální dominanci a cenové síle předních společností.

Zkuste najít alternativu ke společnostem Microsoft nebo Amazon v oblasti cloud computingu, Google ve vyhledávání, Meta v oblasti sociálních médií nebo Nvidia v oblasti čipů - není to snadné. Stejně tak hloubka amerických finančních trhů, dostupnost kapitálu a globální vliv amerických technologických platforem zůstávají bezkonkurenční.

Přesto je vnímání neporazitelnosti USA zpochybňováno. Rostoucí fiskální deficity, politická nestabilita, ohrožení nezávislosti institucí a snahy o politizaci měnové politiky, to vše zamlžuje situaci. Strukturální silné stránky USA zůstávají reálné, ale investoři si začínají uvědomovat, že americká aktiva již nemusí být bezrizikovou kotvou v roztříštěném globálním systému.

Situace je pro Velkolepou sedmičku složité. Na papíře se ocenění vrátilo na úroveň roku 2022 a technické ukazatele naznačují, že se skupina dostala do přeprodané oblasti. Tyto dvě podmínky však samy o sobě nestačí. Bez jasného pozitivního katalyzátoru je těžké argumentovat pro trvalé oživení.

Další katalyzátor musí přijít ze strany ziskovosti - a právě zde se může vnímání a realita rozcházet. Stále panuje všeobecné přesvědčení, že Mag 7 jsou v zásadě odolné, generují vysoké volné peněžní toky a mají vysokou návratnost investovaného kapitálu. Tyto vlastnosti je činí atraktivnějšími v prostředí s nízkým růstem. Neměli bychom si však plést kvalitní obchodní modely se skutečnou defenzivou.

Ve skutečnosti je řada těchto společností stále poměrně cyklická. Například společnost Meta je z 98 % závislá na reklamě, která je závislá na hospodářském růstu. Společnosti Apple a Tesla jsou silně závislé na diskrečních výdajích. Růst společnosti Microsoft souvisí s trendy v oblasti zaměstnanosti - méně nových zaměstnanců znamená méně licencí Office. V ještě širším měřítku mají odvětví komunikačních služeb a technologií jedny z nejvyšších podílu dovážených nákladů, což je činí zranitelnými vůči clům a narušení dodavatelského řetězce.

Číhají i další rizika - od rostoucích regulačních tlaků až po možnost, že by se evropští politici mohli zaměřit na americké technologické giganty jako odvetu za americkou obchodní politiku.

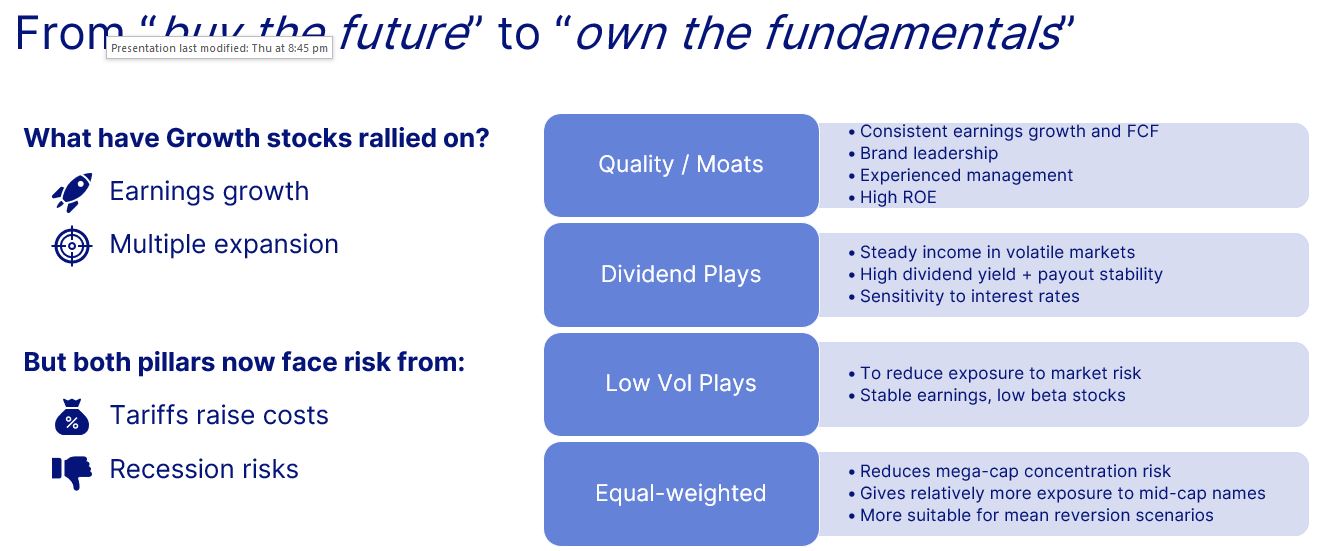

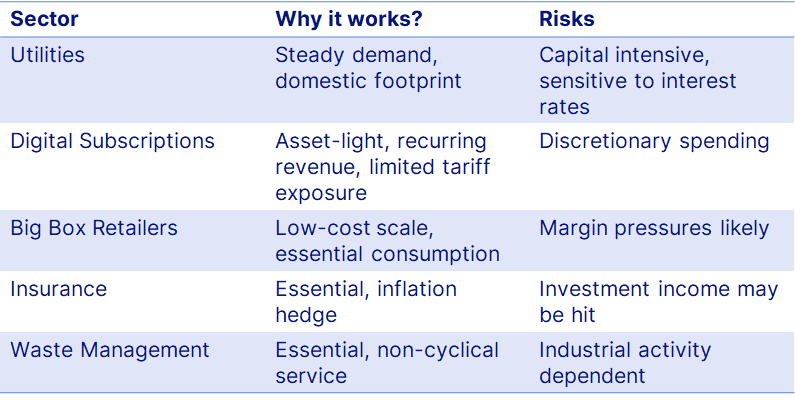

Ve světě cel, zpomalujícího se růstu a rostoucí fragmentace je odolnost důležitější než kdy jindy - a ne každé odvětví je na ni stavěné.

Nejzranitelnější sektory vůči obchodní válce jsou jasné: Spotřební zboží, Automobily, Průmysl (i když střednědobé přesouvání výroby a reindustrializace USA mohou kompenzovat), Technologie hardware a Polovodiče. Tyto oblasti jsou silně vystaveny globálním dodavatelským řetězcům a cyklickým výkyvům.

Skutečná odolnost znamená upřednostňovat společnosti, které jsou schopny odolat jak celním rizikům, tak cyklickým zpomalením. Investoři by se měli zaměřit na podniky se silnou pricing power, domácí a nepružnou poptávkou a solidní rozvahou. Dodavatelské řetězce by měly být méně mezinárodně exponované, zatímco poptávka by měla být stabilní bez ohledu na ekonomické podmínky.

V tomto prostředí by měla mít přednost kvalita, stabilita a základy před honbou za módními trendy. Defenzivní sektory jako Utilities vynikají - těží z několika okolností: nižších cen energií a rostoucí poptávky po elektřině podporované umělou inteligencí, elektromobily a širokou elektrifikací. Komunální služby vypadají zajímavě nejen v USA, ale také v Evropě, kde se budování infrastruktury stává stále více strategickou prioritou.

Mezi další odvětví, která je třeba sledovat z hlediska odolnosti, patří:

Při nákupu akcií, které klesly o 20-30 %, je správné to formulovat z hlediska dvouletého výhledu: věříte, že odsud dosáhnete zdravých výnosů? Nemusíte zachytit přesné dno - a ani byste neměli očekávat rychlé zotavení ve tvaru písmene V. Je třeba myslet na to, že situace může být v příštích 2-3-6 měsících obtížná, ale pokud investujete do silného podniku s prokázanou schopností překonat bouře, připravujete se na dlouhodobější zisky.

USA stále nemají skutečnou alternativu, pokud jde o inovace, sílu rozvahy, globální dosah a hloubku finančních trhů. Investoři by měli využít období volatility k selektivnímu přidávání vysoce kvalitních amerických akcií, zejména mezi technologickými giganty. Zaměřte se méně na snahu odhadnout, kdy dojde ke dnu, a více na budování dlouhodobé expozice v podnicích, které trvale dosahují výsledků v průběhu několika cyklů.

S rozpadem globálního cyklu a střídáním kapitálu se stává regionální diverzifikace klíčovou - a nabízí se několik příležitostí. Je zde však jedna zásadní výhrada: zásadní je selektivita. Nejedná se o rozsáhlé příběhy typu "kupte si všechno". V rámci každého regionu se investoři musí pečlivě zaměřit na sektory a témata, které jsou schopny překonat další fázi globální volatility.

V roztříštěném světě řízeném politikou je tematické investování nejen důležité, ale stává se nezbytným.

Tematické příležitosti lze dnes nalézt napříč odvětvími, zeměpisnými oblastmi a dokonce i tradičními třídami aktiv. Politicky řízené megatrendy, jako jsou umělá inteligence, robotika, inovace ve zdravotnictví, odolnost dodavatelského řetězce a vzestup bohatých spotřebitelů, mění globální ekonomiku způsobem, který si strukturální investoři nemohou dovolit ignorovat.

Tato témata nejsou krátkodobým módním výstřelkem. Stojí za nimi dlouhodobé kapitálové toky, vládní podpora a globální demografické změny. Ať už se jedná o zrychlující se automatizaci, stárnutí populace, obnovu kritické infrastruktury nebo digitalizaci každodenního života, tyto trendy budou v příštím desetiletí i v dalších letech hnací silou tvorby ekonomických hodnot.

Tematická expozice nabízí investorům způsob, jak zajistit budoucnost portfolia - umístěním na růstové vektory, které jsou méně závislé na tradičním hospodářském cyklu a více přizpůsobené strukturálním změnám. V prostředí vyšší volatility, pomalejšího základního růstu a geopolitické roztříštěnosti nabízí tematické investování cílené příležitosti s vysokou pravděpodobností.

Nedávné společné oslabení amerických akcií, dluhopisů, a dolaru investory vyděsilo - a vysílá hlasitější signál než jen obavy ze zpomalení ekonomiky. Historicky bychom v obdobích averze k riziku očekávali akciový výprodej, ale dluhopisy a dolar bys měly růst. Namísto toho nyní pozorujeme napětí ve všech třech oblastech, což je známkou toho, že investoři nereagují pouze na cyklická rizika, ale začínají zpochybňovat strukturální základy vedoucí pozice amerického trhu.

Zpočátku se výprodej týkal obav ze zhoršení reálné ekonomiky. Od té doby se však přetavila v něco hlubšího - obavy o fiskální skluz, politický tlak na Fed a oslabení víry v USA jako důvěryhodný systém založený na pravidlech. Když dolar, který byl dlouho považován za útočiště, oslabuje spolu s akciemi a dluhopisy, odráží to trhlinu ve vnímání amerických aktiv jako všeobecně bezpečných, i když se trhy v poslední době stabilizovaly.

Větším problémem už není jen výše dluhu, ale i důvěryhodnost. Americká aktiva byla "bezpečná" díky víře v systém založený na pravidlech a ukotvený v silných institucích. Pokud se toto přesvědčení zlomí, bude svět požadovat vyšší prémie držbu amerického dluhu - a to by mohlo zásadně změnit roli státních dluhopisů a dolaru v globálních portfoliích.

Vzhledem k těmto protichůdným proudům vyžaduje výběr dluhopisů pečlivou selektivitu, a to i přes rizika zpomalení ekonomiky. Krátkodobé dluhopisové instrumenty s pohyblivou úrokovou sazbou a cenné papíry chráněné proti inflaci (TIPS) v současné době nabízejí nejlepší poměr rizika a výnosu. Nyní není čas na sázky s širokou durací nebo pasivní expozici. Jde o to pečlivě řídit úrokové riziko a zůstat flexibilní v prostředí, kde status bezpečného přístavu již nelze považovat za samozřejmost.

Domníváme se, že americký dolar má stále kam klesat. I po zhruba 5% poklesu na obchodně vážené bázi zůstává reálná hodnota dolaru téměř dvě směrodatné odchylky nad svým dlouhodobým průměrem - podle údajů FED. Historicky po podobných extrémních hodnotách (v polovině 80. let a na počátku nového tisíciletí) následovalo široké znehodnocení dolaru o 25-30 %.

Katalyzátorem tentokrát nejsou jen změny v politice Fedu, ale širší investiční prostředí. Růstový náskok USA oproti zbytku světa se vytrácí. Pomalejší růst HDP a podnikových zisků, rostoucí politická nejistota a obavy z nezávislosti FEDu snižuej atraktivitu amerických aktiv z hlediska budoucího vývoje.

Vzhledem k tomu, že se globální investoři snaží diverzifikovat od amerických aktiv, je pravděpodobné, že se valuační prémium dolaru bude snižovat. Nejde jen o krátkodobé kapitálové toky, ale o strategické přesunutí portfolií z americké koncentrace.

Pokud se administrativě nepodaří úspěšně stabilizovat trhy práce, posílit důvěryhodnost Fedu a zmírnit ekonomický úder v důsledku cel, což je náročný úkol, bude pokles dolaru pravděpodobně pokračovat.

Několik aktiv a regionů z toho může profitovat. Zlato z toho jednoznačně těží - funguje jako politicky neutrální, neúročené aktivum, kterému se historicky daří, když dolar oslabuje.

Z měn očekáváme, že ze strukturálního hlediska budou nejvíce profitovat evropské měny, které jsou podporovány zlepšující se fiskální dynamikou a relativním podhodnocením. Švýcarský farnk a japonský jen mezitím zůstávají silným zajištění, zejména když se začínají objevovat tvrdší ekonomická data po zavedení cel.

Oslabení dolaru by nemělo být zaměňováno za de-dolarizaci.

I při slabším kurzu zůstává role dolaru jako hlavního světového prostředku směny a uchovatele hodnoty hluboce zakořeněná. K velkým pohybům dolaru docházelo i dříve - včetně několikaletých minim - aniž by to významněji narušilo dominantní postavení USD v globálních financích a obchodu.

Pokud nedojde k extrémnímu systémovému šoku, očekáváme, že si dolar udrží své vedoucí postavení, a to i v případě, že investoři budou pokračovat v diverzifikaci.

Situace pro zlato zůstává dobrá - a zatímco krátkodobý výhled může být horší, dlouhodobý případ zůstává nedotčen.

Růst zlata způsobilo několik faktorů: klesající reálné výnosy, přetrvávající geopolitická rizika a silné nákupy centrálních bank. Centrální banky hromadí zlato již tři roky po sobě, což je částečně motivováno snahou zajištění proti světu, kde mohou být rezervní aktiva zmrazena nebo použita jako zbraň - což je realita, na kterou upozornily sankce proti Rusku. V roztříštěném globálním systému se zlato díky své neutralitě a nezávislosti na bonitě jednotlivých zemí opět stalo strategickým zajištěním.

Kromě centrálních bank se obnovuje poptávka investorů. Toky ETF a soukromých investic rostou, ale zůstávají hluboko pod úrovní 2020-21 - což naznačuje, že je stále dost prostoru pro dohánění investiční poptávky. Poté, co byli investoři v posledních několika letech silně rozptýleni tržním boomem akcií, se nyní mnozí investoři postupně přesouvají ke zlatu, protože si uvědomují jeho hodnotu jako zajištění proti volatilitě trhu i rostoucím geopolitickým rizikům.

Přestože zlato dosáhlo našeho střednědobého cíle 3500 USD, další růst by pravděpodobně vyžadoval opětovné zhoršení ekonomických nebo politických podmínek. Náš dlouhodobý pohled na zlato zůstává pozitivní, ale výnosy mohou být na těchto vyšších úrovních více závislé na událostech a mohou vyžadovat další zhoršení ekonomických nebo politických podmínek.

Stále se setkáváme s pěti častými chybami:

Volatilita není důvodem k opuštění portfolia - je to důvod k vývoji a přizpůsobení.

Investoři se dnes musí zaměřit na dvě věci:

Každodenní hluk může být krutý. Pro trpělivé a strategické investory však často představují základ pro vysoké budoucí výnosy.

Odolné portfolio kombinuje flexibilitu s dlouhodobou strategií - je navrženo tak, aby nejen přežilo volatilitu, ale aby ji využilo jako příležitost.

Zde je široký rámec, který kombinuje silné americké jádro s kvalitou a příjmy, přidává globální diverzifikaci, zajišťuje se reálnými aktivy a opírá se o vysoce perspektivní sekulární témata. A ano - je v něm uložena určitá hotovost pro případ, že by došlo k výkyvům.

Některé odkazy jsou uvedeny níže:

Tento rámec má sloužit jako podnět k zamyšlení nad vytvářením odolných a perspektivních portfolií - nikoli jako investiční doporučení.

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Vedoucí investičních strategií