Für den Zugriff auf die beiden Plattformen können Sie jeweils dasselbe Saxo-Konto verwenden.

Global Market Quick Take: Asia – July 31, 2024

Macro 6 minutes to read

APAC Research

Key points:

- Equities: Microsoft dropped 3%, AMD rose 7.6% on contrasting earnings reports

- FX: JPY gains amid BOJ normalization expectations

- Commodities: Precious metals rose, while oil and copper prices declined

- Fixed income: Treasuries extend gains ahead of FOMC

- Economic data: Bank of Japan, FOMC, Euro-area CPI, Australia CPI, China PMI

------------------------------------------------------------------

The Saxo Quick Take is a short, distilled opinion on financial markets with references to key news and events.

Disclaimer: Past performance does not indicate future performance.

In the news:

- AMD stock pops on better-than-expected outlook, AI sales (Investing)

- Microsoft sinks, chipmakers climb as AI rally faces divide (Yahoo)

- Rio Tinto half-year profit meets estimates, expects good demand in China (Investing)

- Japan June retail sales rise 3.7% year-on-year, better than forecasts (Japan)

- Intel plans to cut thousands of jobs to finance recovery, Bloomberg News reports (Yahoo)

- Gold Rises Back Toward Record Levels (Barron’s)

Macro:

- US JOLTS job openings fell to 8.18mln from the prior 8.23mln which was revised higher from 8.14mln. The vacancy rate was unchanged at 4.9%, while the quits rate was also unchanged at 2.1%, but the prior saw a revision lower from 2.2%. This was the lowest quits rate since early months of the pandemic, is a level that is consistent with further moderation in wage growth to a pace consistent with the Fed's 2% inflation target. The ratio of job openings to unemployed workers was down to 1.20 from 1.24 in May and sharply down from the 1.96 peak in May 2022.

- US consumer confidence rose in July to 100.3 (exp. 99.7), from a downwardly revised prior of 97.8 but remains within the narrow range that has prevailed over the last two years. The Present Situation index declined to 133.6 from 135.3, with the Expectations improving to 78.2 (prev. 72.8).

- German CPI for July showed that disinflation progress may have slowed. Headline CPI came in at 2.6% YoY from 2.5% in June, slightly above expected. Euro-are inflation figures for July are due today. Meanwhile, Euro-area preliminary GDP for Q2 was out yesterday and showed that the economy grew more than expected despite Germany’s contraction. Headline growth was at 0.6% YoY in Q2 from an upwardly revised +0.5% YoY in Q1.

- BOJ Preview: The Bank of Japan will announce its policy decision today amid expectations that further normalization will be seen. Japanese media reported overnight that BOJ board members will discuss raising interest rates to around 0.25% from the current 0-0.1% and Japanese bond yields have climbed with yen gaining on the speculation. The BOJ is also expected to reduce its bond buying, but the central bank has a history of disappointing hawkish expectations. Read this article for our full BOJ preview and how Japanese equities, bonds and the yen may react to BOJ announcement today.

- FOMC Preview: The FOMC meeting is the key event this week, with the market closely watching for signals of a September rate cut. Recent data shows progress in disinflation and some loosening in the labor market, which has led to expectations of a Fed Put. However, the market is currently pricing in a more dovish stance than what was indicated by the June dot plot. The FOMC is unlikely to commit to any specific policy action immediately, given that the September meeting is still seven weeks away. This cautious approach could disappoint the market. This article analyses how different asset classes react based on whether Fed Chair Powell signals a September rate cut, spurring the market to price in more easing, or his rate cut signals fall short of market expectations.

Macro events: FOMC Announcement (preview here), BoJ Announcement and Outlook Report (preview here), China NBS PMI (Jul), Australia CPI (Q2/Jun), German Retail Sales (Jun), French CPI Prelim. (Jul), EZ Flash HICP (Jul), Italian CPI Prelim. (Jul), US ADP (Jul), Pending Home Sales (Jul), Chicago PMI (Jul)

Earnings: Boeing, Mastercard, Meta, Arm, Qualcomm, Lam Research

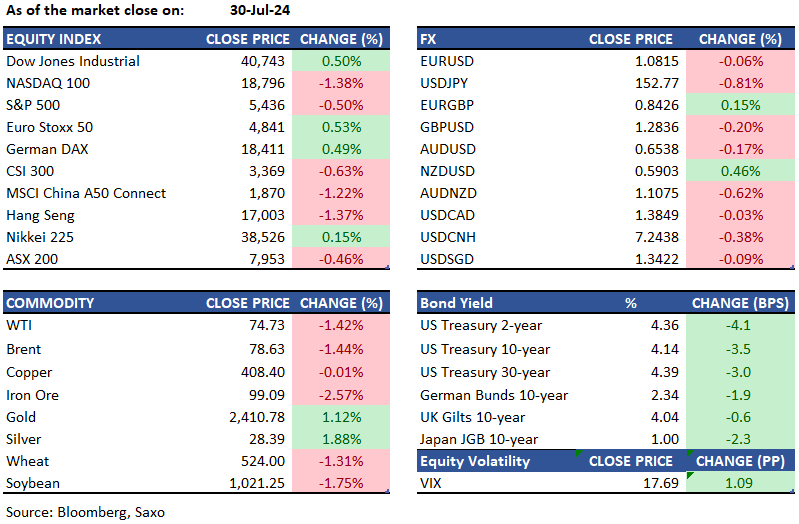

Equities: US stocks erased early gains as declines in heavyweight chip companies pressured tech-exposed equity indices, while markets assessed recent data and geared up for the Federal Reserve’s policy decision tomorrow. The Nasdaq 100 closed 1.3% lower, reaching its lowest level in nearly two months, while the S&P 500 fell 0.5%. Nvidia dropped 7%, triggering widespread selling pressure on other semiconductor giants and extending the sector's period of weakness as investors question the sustainability of the AI rally, shifting their focus to more traditional sectors of the US economy. Microsoft fell as much as 3% post-market after reporting a miss on cloud revenue, while AMD rallied 7.6% after reporting earnings that surpassed expectations and issued a strong Q3 forecast. On the other hand, Apple, Alphabet, and Meta experienced muted activity ahead of their reports later in the week. Merck sank 9.8%, and Procter & Gamble plunged 4.8% following their respective results. Still, the Dow gained 205 points, extending its outperformance over tech-heavy counterparts, supported by banks and insurers.

Fixed income: Treasuries closed Tuesday with lower yields and a slightly steeper curve, reaching session lows in the US afternoon amid a haven rally following Israel's strike in Lebanon targeting a Hezbollah commander. Five- and 10-year yields dropped to their lowest levels since March. Earlier, the market faced a brief setback when June JOLTS job openings and July consumer confidence exceeded economist expectations. Yields decreased by 3 to 5 basis points. Balances at the Federal Reserve’s overnight reverse repurchase agreement facility fell to their lowest level in over six weeks, as repo rates remained above the program's offering yield. Japanese bond futures tumbled overnight after media reports suggested that the nation's central bank might consider raising the policy interest rate. About 30% of BOJ watchers anticipate a rate hike, while over 90% acknowledge the risk of such a move. The benchmark yield dropped 3 basis points to 0.995%.

Commodities: Gold increased by 1.12%, closing at $2,410, while silver up 1.88% to $28.39 on Tuesday, close to 12-week lows, as investors anticipated upcoming monetary policy decisions from major central banks. WTI crude dropped by 1.42% to $74.73 per barrel, marking a 9% decline in July and reaching its lowest level since early June. Brent crude futures also fell 1.44% to $78.63 per barrel due to easing geopolitical risks and concerns over Chinese demand. Copper futures continued their decline, reaching $4 per pound, the lowest in four months, amid growing demand concerns from China.

FX: The Japanese yen rallied sharply overnight amid reports from Japanese media about a potential rate from the Bank of Japan at the announcement today. The Swiss franc also gained this morning in Asia amid escalating Mideast tensions fueling safe-haven flows. Meanwhile, the US dollar also remained supported despite the 1% gain in Japanese yen. The resilience of the British pound is coming under scrutiny as the Bank of England decision draws closer and an August rate cut remains a coin toss. The Australian dollar has also been on a backfoot ahead of the quarterly inflation report out today, where a hot print can continue to fuel speculation about a potential rate hike from the Reserve Bank of Australia.

For all macro, earnings, and dividend events check Saxo’s calendar.

For a global look at markets – go to Inspiration.