大胆予測

キャリートレードの巻き戻しでUSD/JPYが100を下回り、日本に次なる資産バブルが到来

チャル・チャナナ

チーフ・インベストメント・ストラテジスト

私たちの「大胆予測」は、非常に可能性は低いものの、もし起こった場合には金融市場に衝撃を与える出来事です。今年は「ドル円が150円から80円まで急落して、大幅な円高となる」という大胆予測となります。これ...

最高投資ストラテジスト(Saxo Group)

サマリー: 今日の株式ノートではニュースの流れが熱を帯びてきたバッテリー電気自動車業界に焦点を当てます。NIOへのプレッシャーはますます高まっており、第3四半期決算報告は中国のEVメーカーにとって重要なイベントとなるだろう。私たちが追跡している自動車メーカー 15 社の中で、テスラは市場シェアを失い続けています。最後に、水曜日に予定されているルノーの資本市場日についてコメントします。そこでは、アンペールと呼ばれる電気部門の潜在的な IPO に関する最新情報が市場で期待されています。

※本レポート内日本語は、ご参考情報として原文(英語)を機械翻訳したものです。

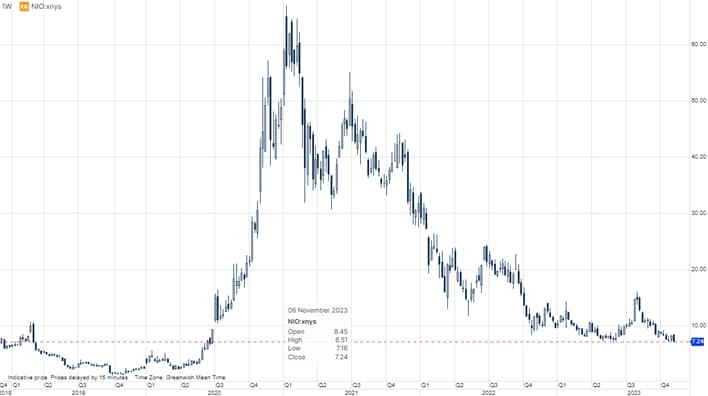

NIOはEV市場で圧迫されているのか? 中国のEVメーカーであるNIOは、8月上旬の日中のピークから55%下落し、問題が拡大している。数社の分社化も検討されている。NIOはこれまで一度も黒字を出したことがなく、電気自動車技術により自動車業界への参入障壁が低くなったため、競争が加速し、EV市場でも苦境に立たされている。

NIOの23年度の売上高は86億ドル、24年度の売上高は131億ドルになると予想されているが、それでも営業損益は赤字だ。2021年第1四半期、NIOは20,060台のバッテリー電気自動車(BEV)を納車したのに対し、BMWは14,161台のBEVを納車した。2023年第3四半期になると、BMWは93,931台を納入し、NIOは55,432台しか納入していない。

EV普及へのエクスポージャーを得たいと考える投資家は、EVメーカーに投資することが最も賢明な判断なのか、それともバリューチェーンの他の部分に投資する方が理にかなっているのかを真剣に考えるべきである。当社の株式レポート「The growing ecosystem around electric vehicles(電気自動車を取り巻き、成長するエコシステム)」では、この議論をもう少し掘り下げている。

NIOの株価 | 出典: Saxo

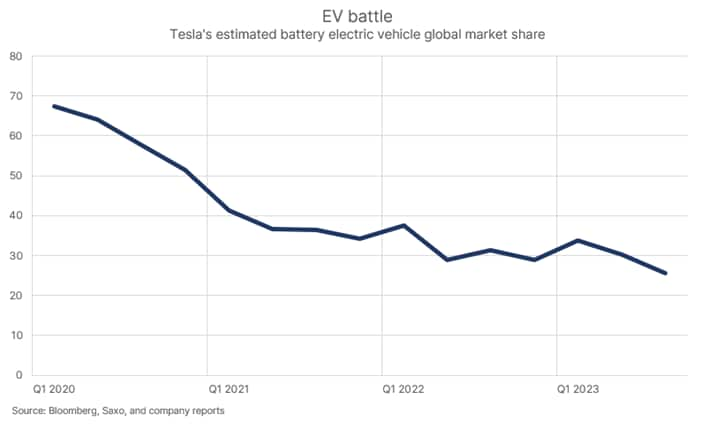

当社がBEVモデルで追跡している15社の自動車メーカーに基づくと、BEVの第3四半期納車台数は前年同期比55%増の170万台となり、BEVが石油需要に与える影響についての話題も含め、2023年はBEVが市場全体にとって最終的に変曲点を迎える年として知られるようになるだろう。テスラにとって、第3四半期の納車台数は、競争が激化している現実を示すものであり、これら15社の自動車メーカーにおける世界市場シェアは、前年の31.4%から25.6%に低下した。このシェアはまだ印象的で、テスラは生産台数でフォルクスワーゲンの2倍以上の規模を誇っているが、第4四半期には中国のBYDに首位の座を奪われる可能性が高い。

なぜこの市場シェアの推移がそれほど重要なのか?なぜなら、2035年の世界BEV市場における最終的な市場シェアは、テスラの評価において重要なインプット・パラメーターだからだ。テスラの市場価値は現在6,820億ドルであるのに対し、トヨタは3,030億ドルである。ICE(内燃機関)におけるトヨタの現在の世界市場シェアは約10%であるため、テスラの市場価値は潜在的に異なるシナリオを反映している:

ルノーの最高経営責任者(CEO)は本日、水曜日に開催される資本市場の日に、アンペールと呼ばれる電気部門(ハイブリッドとバッテリーを含む)のIPO計画を発表すると述べた。同グループは80億~100億ユーロの評価額を目指し、IPOをテスラに代わる欧州の選択肢と位置づけようとしている。ルノーは、EVの普及という点では欧州で最も成功している自動車メーカーの一つだが、このフランスの自動車メーカーは、市場が注目するBEVの数字を個別に出すのが苦手なことで有名である。来年4月か5月頃に予定されているアンペールのIPOによって、この状況が変わることを期待している。

すでにアナリストの中には、IPOは間違った選択であり、IPOは既存株主にとって希薄化するため、スピンオフにすべきだと考えている者もいる。しかし、いずれにせよ、急成長するアンペールが多くの資本を必要とすることは希薄化につながるが、ルノーの株主にとってIPOが何を意味するかについては、水曜日には市場はもっと賢明になっているだろう。ルノーがアンペールのIPOに成功し、それが成功すれば、フォルクスワーゲンやステランティスといった他のレガシーカーメーカーにもBEV部門のIPOを迫ることができるだろう。

ルノーの投資家向けプレゼンテーション | 出典: ルノー

Summary: In today's equity note, we zoom in on the battery electric vehicles industry as the news flow is heating up. NIO is increasingly under pressure and the Q3 earnings report will be a key event for Chinese EV-maker. Tesla continues to lose market share among the 15 carmakers we track. Finally, we comment on Renault's upcoming capital markets day on Wednesday where the market expects an update on its potential IPO of its electric division called Ampere.

Problems are growing at the Chinese EV-maker NIO down 55% from its intraday peak back in early August as EV-maker has indicated that it is considering raising equity capital and also laying off 10% of its staff. Even a spin-off of several units is on the table. NIO has never been profitable and the lower entry barriers into the car industry because of electric vehicles technology has increased competition to insane levels making it increasingly difficult to grow fast in a profitable way.

NIO is expected to deliver FY23 revenue of $8.6bn and FY24 revenue of $13.1bn, but still losing money on its operations. In Q1 2021, NIO delivered 20,060 battery electric vehicles (BEVs) compared to BMW’s 14,161 deliveries of BEVs. Fast forward to Q3 2023, BMW delivered 93,931 and NIO delivered only 55,432 highlighting that NIO is falling behind relatively.

Investors that want to get exposure to the EV adoption should seriously think about whether betting on an EV-maker is the most sensible decision or whether investing in other parts of the value chain makes better sense. Our equity note The growing ecosystem around electric vehicles goes a bit deeper into this argument.

Based on the 15 carmakers we track in our BEV model the Q3 delivery figure of BEVs hit 1.7mn up 55% y/y and 2023 is going to be known as the year when BEVs finally hit an inflection point for the overall market including the talk about BEVs impact on oil demand. For Tesla, the Q3 delivery figures also extended the reality that competition is heating up and that its global market share among these 15 carmakers fell to 25.6% down from 31.4% a year ago. This market share is still impressive and Tesla is still more than twice as big as Volkswagen in terms of production, but Tesla is highly likely to lose its top spot in Q4 to Chinese BYD.

Why is this market share trajectory so important? Because the terminal market share in the global BEV market in 2035 is a key input parameter in any Tesla valuation. Tesla’s market value is currently $682bn compared to Toyota’s $303bn. Toyota’s current global market share in ICE (internal combustion engine) is around 10%, so Tesla’s market value reflects potentially different scenarios:

Renault’s CEO said today that on Wednesday, at its capital markets day, the carmaker will announce its plans to IPO its electric division (including hybrid and battery) called Ampere. The group is aiming to get a valuation of around €8-10bn and trying to spin the IPO as an European alternative to Tesla. Renault is one of the most successful carmakers in Europe in terms of the EV adoption but the French carmaker is notoriously bad in breaking out separate BEV figures which are the ones the market cares about, so we are still not including Renault in our model over the BEV market. That will hopefully change with the IPO of Ampere which is expected to launch around April or May next year.

Some analysts already think that an IPO is the wrong choice and that it should be a spin-off because an IPO is dilutive for existing shareholders. But in any case, a rapidly growing Ampere needing a lot of capital to grow fast will be dilutive, but the market will be much wiser on Wednesday about what an IPO means for Renault shareholders. If Renault succeeds with the Ampere IPO and it becomes a success it could force other legacy carmakers such as Volkswagen and Stellantis to IPO their BEV divisions.

大胆予測

チーフ・インベストメント・ストラテジスト

大胆予測

Saxo Group

大胆予測

チーフ・インベストメント・ストラテジスト

大胆予測

グローバル投資戦略責任者

大胆予測

グローバルマクロ戦略責任者

大胆予測

チーフ・インベストメント・ストラテジスト

大胆予測

グローバルマクロ戦略責任者

大胆予測

グローバル投資戦略責任者

大胆予測

投資ストラテジスト(UK)

大胆予測

グローバルマクロ戦略責任者