口座開設は無料。オンラインで簡単にお申し込みいただけます。

最短3分で入力完了!

チーフ・インベストメント・ストラテジスト

サマリー: 市場は依然として債券市場の下落に注目しており、国債利回りは労働市場データに極めて敏感である。今週は、不安定なJOLTSレポートと信頼性の低いADPレポートから相反するメッセージが発表された後、焦点は金曜日の雇用統計に移った。雇用統計のプレビューをこの記事で言及します。一方、コモディティ通貨は世界的なセンチメントの悪化に見舞われているが、NZDが豪ドル、カナダドル、ノルウェークローネを上回ると予想している。

※本レポート内日本語は、ご参考情報として原文(英語)を機械翻訳したものです。

若干の落ち着きは見られるものの、米国債の暴落をめぐるリスクは引き続き市場を支配している。今週も労働市場のデータが注目されており、国債利回りはその影響を受けやすくなっている。10年物国債利回りは、火曜日に発表されたJOLTSが雇用者数が予想を上回ったことを受けて7bps上昇し4.74%となったが、昨日発表されたADPが雇用者数の伸びが予想を下回ったことを受けて5bps低下した。JOLTSをめぐる変動や、ADPが雇用統計を予測する能力がないことを考えると、債券市場がこれらの発表に大きく反応したことは驚きだ。金曜の雇用統計で大きな反応が出る可能性があるからだ。

米国の雇用統計報告には通常、この入門書で説明したように、いくつかの重要な発表が含まれる。ディスインフレが進行しているため、市場は平均時給や賃金の伸びよりも、ヘッドラインの雇用者数と失業率に注目するだろう。雇用市場は弱まりつつあるが、そのペースは今のところ緩やかだ。夏の旅行需要やコンサート・ツアー需要が見込まれる中、ここ数ヶ月は雇用の伸びが下支えされた可能性がある。9月のデータは、夏の需要増の後に労働市場が冷え込んだことを示すかもしれない。しかし、ヘッドラインが好調を維持するのであれば、さらなる下落が必要かもしれない。雇用市場が再加熱しているというシグナルを発信するためには、雇用者数が全セクターで増加する必要があるが、その可能性は依然として低いと思われる。ISMサービス部門、特に新規受注部門からのシグナルも、米国経済の足取りが今後弱まる可能性を示唆している。

労働参加率は、パンデミック後の最低水準から上昇を続けており、8月は62.6%から62.8%に上昇した。家計が伸び悩み、クレジットカードが限度額いっぱいになるにつれ、希望退職者の多くが労働力として復帰する可能性がある。労働参加率が上昇すれば、雇用の増加率も上昇し、失業率も低下する可能性があるが、これは誤解を招く可能性がある。加えて、UAWのストライキの影響は雇用統計にはまだ表れていないかもしれないが、第4四半期の足かせには変わりない。

今週のRBAとRBNZの両総裁会合は、現金金利に変更はなく、データに依存するモードが続くという結果に終わった。オーストラリアのミシェル・ブロック新総裁は、インフレ率が目標に戻ると確信しているような口調だった。小売売上高が急減し、労働市場の冷え込みで消費者信頼感も低下している。その一方で、中国の景気は依然低迷を続けており、豪ドルにとっての安心材料はほとんどない。債券市場の急落や、高い実質金利の影響が懸念され、世界のリスクセンチメントが打撃を受けるなか、短期的には豪ドルを楽観視する理由はほとんどない。しかし、ヘッドラインインフレ率はガソリン価格の上昇により上昇する可能性があり、10月末に予定されている四半期報告書ではRBAの利上げに向けた追加的な値付けが行われる可能性がある。

RBNZの声明も予想よりタカ派的ではなく、追加利上げのハードルは高いままだろう。しかし、NZの第2四半期GDPが力強い伸びを示したことから、RBNZはRBAに比べ長期的な利上げに踏み切る可能性がある。また、NZの交易条件の改善はNZドル対他のコモディティ通貨にとってプラスに働く可能性がある。

ニュージーランドでは10月14日に選挙が実施される。野党の国民党が世論調査をリードしているようだが、もし明確な連立政権が樹立されれば、NZDにとってプラスに働く可能性がある。

Summary: Markets remain focused on sell-off in the bond markets, and Treasury yields are being extremely sensitive to any labor market data. After contradicting messages from the volatile JOLTS report and unreliable ADP report this week, focus shifts to non-farm payrolls on Friday. We discuss what to expect. Meanwhile, commodity currencies have been hurt by the weak global sentiment, but we see scope for NZD to outperform AUD, CAD and NOK.

Despite some respite, risks around the selloff in the US Treasuries continue to dominate markets. Labor market data remains heavily in focus this week and Treasury yields are showing an increasing sensitivity to that. 10-year yields jumped 7bps to 4.74% after Tuesday’s JOLTS data showed job openings were higher than expected, but slid 5bps on the release of ADP data yesterday which showed headline job growth fell below expectations. Given the volatility around JOLTS and the lack of ability of ADP to predict NFP, it is surprising that bond markets have been reacting sharply to these releases, and sets the stage for a potentially significant reaction on Friday’s jobs report as well.

US non-farm payroll report usually contains a number of significant releases, as discussed in this primer. With disinflation in progress, market will likely focus a lot more on headline job growth and the unemployment rate rather than the average hourly earnings, or the wage growth. The job market is weakening, although the pace remains modest for now. Job growth potentially remained supported in the last few month amid anticipated summer travel demand and the demand from concert tours. September data may show that the labor market cooled following the summer demand bump. However, if the headline remains strong, further drilling may be needed. Gains will have to be spread across sectors to send any signals that the job market may be re-heating, which remains unlikely in our view. Signals from ISM services, particularly the new orders component, also suggest that the US economy may be on a weaker footing from here.

The other key number of watch out for will be the participation rate, which has been rising since the pandemic-lows, and saw gains to 62.8% in August from 62.6% prior. As household budgets get stretched and credit cards get maxed out, more of the voluntary retirees could be looking to return to labor force. Jump in participation rate could help to boost the headline job growth while also potentially lowering the unemployment rate, but this can be a misleading sign. In addition, the effect of UAW strikes may not show up in the jobs report yet, but remains a drag for Q4.

Both the RBA and RBNZ meetings this week ended in no changes to cash rate and continuation of the data-dependent mode. The tone from Australia’s new governor, Michele Bullock, was one of conviction that inflation will return to target. Australia’s economy is also losing stream, with retail sales plunging and consumer confidence taking a hit as labor market cools. Meanwhile, China story continues to remain underwhelming, providing little comfort for AUD. As global risk sentiment takes a hit, either because of the rapid sell-off in bond markets, or due to the concerns around the fallout from the high real rates, there remain little reasons to be optimistic on AUD in the short-run. Headline inflation could, however, see a bump higher due to the gasoline prices and the quarterly print due at the end of October could see some additional pricing for the RBA rate hike, but global sentiment will likely remain more of a factor.

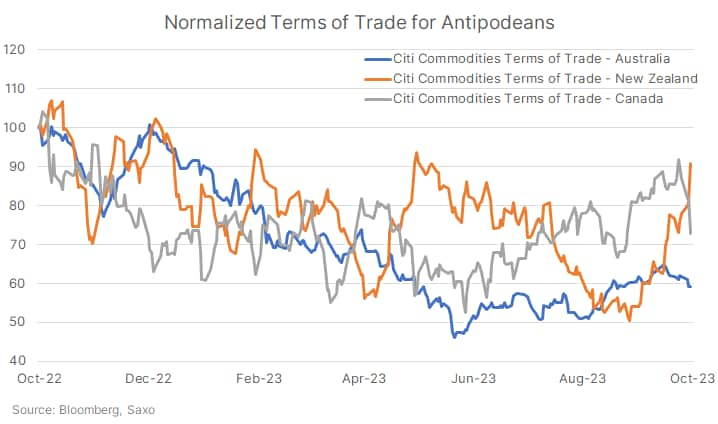

RBNZ statement was also less hawkish than expected, and the bar for an additional rate hike will likely remain high. However, higher-for-longer could stick longer for the RBNZ compared to RBA, given NZ’s Q2 GDP witnessed a strong expansion. Terms of trade comparison between the antipodean currencies is shown in the chart below, and also suggests that improving NZ terms of trade could be a positive for NZD vs. other commodity currencies.

Elections are being held in NZ on October 14, which can bring some volatility for NZD. The opposition National Party seems to be leading the polls, which could be a positive for NZD if a clear or coalition government could be formed.